הממשלה מחזיקה ומנהלת כמה מגורמי הייצור החשובים ביותר של יחידות הדיור וכן ברגולציה המשפיעה מאד על כושר הייצור של ענף הבניה. כפי שפירטתי ברשומה הקודמת, גורמי הייצור הללו כוללים את ניהול המלאי התכנוני, שליטה על זמינות הקרקעות ופיתוח תשתיות תומכות המאפשרות את קיומן של יחידות הדיור, אך גם מושכות כושר ייצור מענף הבניה לטובת אותן תשתיות.

הרשומה הנוכחית תתמקד בחלקה של מערכת התכנון בשרשרת הייצור

מערכת התכנון הישראלית היא מערכת ריכוזית המבוססת על היררכיה ברמה מקומית, מחוזית וארצית, כאשר שתי הקומות העלויות בהיררכיה, שהן החזקות ביותר, נשלטות ע"י המדינה בעוד שהקומה התחתונה נשלטת על ידי הרשויות המקומיות. תפקידה של מערכת התכנון בשוק הדיור נוגע לשני היבטים – יצירת מלאי תכנוני, אשר רצוי שישי מלאי מאושר שמכוחו אפשר להוציא היתרים וכן תשתית תכנונית לתשתיות ותשתיות על תומכות המאפשרות את קיום הדיור (כבישים, ביוב, חשמל, מים וכו').

מאז 2014, עת הוכרז משבר דיור (אחרי שגם ב-2011 הוכרז משבר דיור), עלתה מערכת התכנון "על המוקד" תוך התייחסות למשך הזמן הארוך שלוקח למערכת לייצר מלאי של יחידות דיור מאושרות. באותה תקופה היקף יחידות הדיור המאושרות מדי שנה היה נמוך – פחות מ-75 אלף יח"ד בשנה, כאשר כל יחידות הדיור שאושרו ע"י המדינה אושרו על ידי מחוזות התכנון. על מנת לשפר את תפוקת המערכת, הוקמה הותמ"ל – הוועדה למתחמים מועדפים לדיור – וועדה ברמה ארצית אשר הוקמה על מנת לקדם תוכניות של מאות יחידות דיור בתהליך מקוצר.

נקפוץ קדימה לסוף 2025, תפוקות מערכת התכנון עלו בקפיצה דרמטית למעלה – במהלך 2025 אושרו כ-223 אלף יחידות דיור בתוכניות שמכוחן אפשר להוציא היתר – התפוקה שילשה את עצמה פי 3 בעשור, כאשר התחרות מצד הותמ"ל (וכנראה תמריצים נוספים) דירבנה את המחוזות להגיע לתפוקה כמעט כפולה ביחס לעשור הקודם. למעט תקופת הקורונה, מערכת התכנון יצרה מלאי מרשים.

אבל אז נשאלת השאלה – למה אצה למערכת התכנון הדרך לאשר כל כך הרבה יחידות דיור למלאי?

נחזור לשנת 2017 שם אפשר למצוא את התשובה בהחלטת ועדת השרים לענייני תכנון, בנייה מקרקעין ודיור ("קבינט הדיור") (דר/131) אשר קבעה יעד לתוספת של 1.5 מיליון יחידות דיור חדשות עד 2040. כנגזרת מיעד זה, נקבע כי נדרש להגיע למלאי של 2.5 מיליון יחידות דיור מאושרות עם אפשרות להוציא היתר (108 אלף יח"ד בשנה), זאת מתוך מחשבה שרק 60% מהמלאי המתוכנן ימומש. ליחס הזה קוראים "מקדם מימוש". תזכרו את השם, הוא יופיע במערכה השלישית.

נתקדם עוד כמה שנים – המועצה הלאומית לכלכלה, אשר גיבשה את התחזית לדיור בשנת 2017 החלה לעדכן את התחזית, לשפר את המודל ובתחילת 2025 פרסמה את האסטרטגיה לדיור לשנת 2050. במסגרת האסטרטגיה גובשה תחזית מעודכנת לתוספת יחידות דיור לשנת 2050 וזו עמדה על תוספת של 1.745 מיליון יחידות דיור חדשות ביחס לשנת 2025 (69.8 אלף יח"ד בשנה) וזאת לפי תחזית האוכלוסייה הבינונית של הלמ"ס. אנשי המועצה עשו עוד כמה דברים בשונה מהתחזית הראשונה – הם בחנו מחדש את המודל תוך התייחסות למרכיבים כמו גודל משקי בית, חלוקה אזורית תוך התייחסות לביקושים אזוריים וכן התאמות נוספות כתוצאה מערים וישובים חדשים, כמו גם תוכניות דיור משמעותיות (תמ"א 75) שהממשלה החליטה שיש לקדמן. מי שרוצה לשמוע יותר על תהליך גיבוש התחזית מוזמן להאזין לראיון עם דוד בדל בפודקאסט של דורית גרפונקל.

חלקכם בטח כבר התחיל להריץ את המספרים בראש ולשאול – 1.5 מיליון בין 2017 ל-2040 (23 שנים) זה 65 אלף יח"ד בשנה, בישראל בנו בקצב נמוך יותר בין 2017 ל-2025 – 52 אלף יח"ד בשנה (בערך 475 אלף יחידות דיור), זאת אומרת שבשנת 2025 נדרשו עוד 1.025 מיליון יחידות עד לשנת 2040. האסטרטגיה לדיור דורשת לשפר הקצב ביחס לזה שנקבע ב-2017 ב 4,800 יח"ד בשנה. אבל כבר ברור שאם תכננו את מלאי יחידות הדיור לפי מקדם מימוש של 60%, בפועל מקדם המימוש היה נמוך יותר – 48% – ובשנת 2025 אושרו 225 אלף יח"ד, מקדם מימוש של 23% ביחס ליח"ד שאושרו. העלייה בכמות יחידות הדיור שנבנו לא מתואמת עם קצב אישור יחידות הדיור.

יחידות על הנייר

הנתונים האלה הם בדיוק המקרים שעבורם משתמשים בביטוי (שמצוטט לא נכון) "Houston, we have a problem". כותב שורות אלה מוטרד מהסוגיה הזאת כל כך הרבה זמן שהוא השיג, באמצעות התנועה לחופש מידע, את נתוני מלאי יחידות הדיור המאושרות שנוצרו בין 2010 ליולי 2025, רק בשביל להבין מהו המלאי העודף שנוצר בשנים האלה. אפילו הכנתי על זה מצגת (אשר תצורף בסוף).

כשם שאני מתייחס לבעייתיות של תמהיל מלאי יחידות הדיור בהתאמה לגודל משקי הבית, אני מוטרד מתכנון עודף של יחידות דיור ברמה המחוזית בהשוואה לביקושים בפועל. ואתם לא תופתעו שכשם שיש בעיה בתמהיל יחידות הדיור, יש בעיה במיקום של מלאי יחידות הדיור.

אבל למה בעצם זו בעיה שיש עודף היצע תכנוני של יחידות דיור? אז ראשית, כבר בשנת 2016 התארח בבלוג חבר יקר שכתב על הבעיה בתכנון יתר. הרשומה הנשכנית (שהקישורים בה לא עובדים…) נכתבה בנסיבות כלכליות שונות מהיום, אבל גם אם הנסיבות הכלכליות היו דומות, יש סוגיה כלכלית שרשומה לא התייחסה אליה – "שוק של קונים".

שוק קונים

ההגדרה של שוק קונים היא מצב כלכלי – אם כללי ואם בענף מסויים – שבו התנאים פועלים לטובת הקונים. אם מלאי יחידות הדיור המאושרות גדול בהרבה מהביקוש, כאשר רובן בקרקעות מדינה המשווקות ע"י רמ"י, הרי שהיזמים יודעים שהם יכולים לבחון את העסקאות הטובות ביותר עבורם, כי אין מחסור בהזדמנויות כלכליות. במקרה כזה, הגורם המרכזי שיכתיב איפה בונים וכמה הוא השוק ולא המדינה.

מנהל התכנון (וגם גופים ממשלתיים נוספים) בוחרים כבר הרבה זמן להתעלם מהעובדה שיש לשוק הדיור קיבולת – ביקושים סופיים, בין אם ברמה ארצית ובין אם בפירוק שלה למחוזות או ליחידות יותר קטנות שניתן להתייחס אליהן כמרחב תחרות של שוק דיור (בדרך כלל מדובר על מרחבים בקנה מידה של נפות). לא "המצאתי" את זה, הנתונים מראים שיש לשוק הדיור ביקושים סופיים. לא פעם אני שומע את הטענה שיש לשוק הדיור ביקושים קשיחים, שלא משנה מה המחיר, תמיד ימכרו דירות כי נוספים משקי בית. אבל כפי שראינו מאז 2022 עת העלו את הריבית, למחיר הכסף יש השפעה דרמטית על הביקושים, תופעה שמעידה שהביקושים לדיור הרבה יותר גמישים ממה שמייחסים לשוק זה – ואם מסתכלים על שוק הדיור בכללתו ולא על מקום כזה או אחר, רואים שהביקוש גמיש, שעליה בביקוש במקום אחד באה על חשבון מקום אחר, אבל הקיבולת הכללית מתנהגת אחרת.

הערה: ברשומה נפרדת, בעתיד, אכתוב על ההשערה שלי לאן מופנה אותו ביקוש, שרלבנטי בעיקר למשקי בית קטנים בתחילת דרכם – ואיפה יש מאות אלפי יחידות דיור שפשוט לא סופרים. רמז – פיצולים, יחידות משנה ועוד אי אילו פתרונות דיור שהופכים כל יחידת דיור ראשית, רשמית, ליותר יחידות דיור מאשר מה שכתוב בקובץ הארנונה אשר על בסיסו הלמ"ס מנהל את מרשם הדירות (ואם הבנתם לאן אני חותר, אז אולי הרשומה מיותרת).

העובדה שיש שוק קונים ליחידות דיור מאושרות ועדיין יש קיבולת מצביעה על כך שהיצע יחידות הדיור כבר מזמן אינו צוואר הבקבוק של השוק. הבעיה היא שככל שממשיכים להציף את המדינה ביחידות דיור מאושרות בתוכניות שמכוחן ניתן להוציא היתר, עושים נזקים בטווח הארוך:

- הנזק הראשון שכבר דובר מקודם הוא אובדן השליטה של המדינה על הפיתוח בפועל. לא שאני בעד שהמדינה תשלוט מה יקרה (בכלל, האמירה הזאת מגוחכת, המדינה לא באמת שולטת או יכולה לשלוט בשוק), אבל אובדן שליטה בכלי כל כך מרכזי בסל הכלים של המדינה הוא בכיה לדורות (דור אחד ליתר דיוק).

- הנזק השני הוא שבשוק קונים, המוצר המורכב יותר תמיד יבחר אחרון. פה אני המתייחס להתחדשות עירונית, מרכיב חשוב של שוק הדיור שצריך לקבל עדיפות, אבל בהיעדר מחסור בקרקעות ריקות, נדחק לסוף הרשימה. ואיפה הכי חשוב שתהיה התחדשות עירונית? בפריפריה, איפה שיש היצע יחידות דיור מאושרות בהיקף גדול (מאד) ביחס לביקוש.

- הנזק השלישי הוא הפוקוס של המערכת, שנמצא במקום הלא נכון. מערכת התכנון היא מערכת גדולה, שלוקח זמן לשנות את הכיוון שלה. ככל שהיא תקועה יותר זמן בכיוון הלא נכון (והיא עדיין בכיוון הלא נכון), כך יותר קשה לה לבצע תיקון מסלול. הדוגמה הטובה ביותר לכך היא העובדה שהמערכת "נזכרה" לבחון את הביקוש לתמהיל דיור רק ב-2020 ועדיין אין לזה יותר מדי נוכחות בשטח. ב-2022 המערכת סוף סוף הבינה שיש בעיית תשתיות, אבל נכון לתחילת 2026, רק מחוזות ת"א ומרכז יש תוכנית אב לתשתיות שממש בוחנת חסמי תשתיות.

ואני אציין שמתוך התשובה שהתקבלה לבקשת חופש המידע, נראה שאין "חסמי תשתיות". תשובת מנהל התכנון היא שאין בתוכניות עצמן תנאי סף לתשתיות על מנת לבנות את יחידות הדיור ולכן כל יחידות הדיור המאושרות זמינות לבניה "מחר בבוקר". כמובן שזה רחוק מהמציאות, רק שמנהל התכנון לא יודע (או לא רוצה לספר) כמה יחידות דיור זמינות לבניה ללא חסמים יש בפועל.

שחסם הופך לנטל

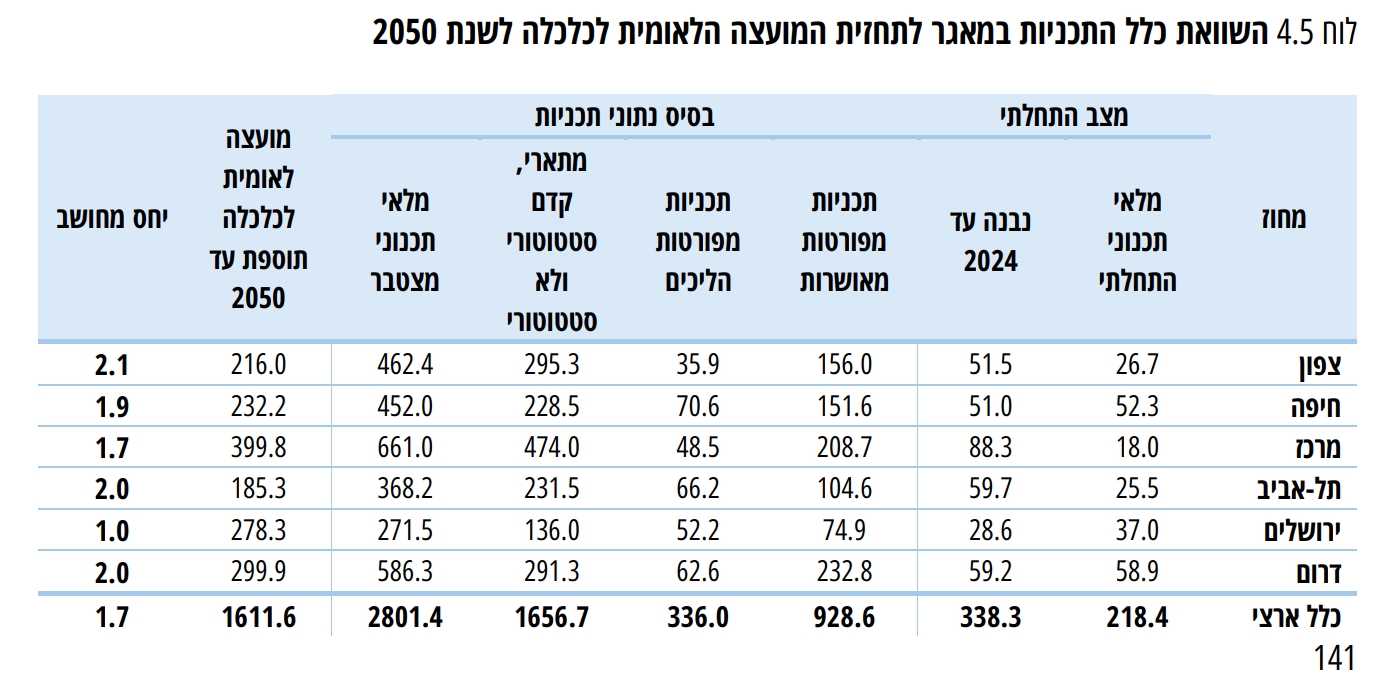

כאשר קיבלתי את התשובות של מנהל התכנון לגבי המלאי התכנוני, הייתה לי תחושת "אוריקה!" – מה שחשבתי שקורה אכן היה נכון. אבל שום דבר לא הכין אותי לכך שטעיתי – אם חשבתי שיש מלאי מספיק ל-2050+-, המצב הרבה יותר גרוע ממה שחשבתי

הטבלה המצורפת היא מתוך דוח מעקב ובקרה 2.0 לתמ"א 35 (שלב ג') אשר כולל ניתוח של המצב הקיים להתקדמות התכנון בהתאם להנחיות ועקרונות תמ"א 35 (זמין פה תחת מסמכי מידע מנהלי/תכתובות, עמוד 144). החישוב בטבלה לוקח בחשבון מלאי מתארי, קדם סטטוטורי ולא סטטוטורי – פוטנציאל ליחידות דיור וכוונות תכנון, מידע שלא התבקש בבקשת חופש המידע של התנועה. היחס המחושב, שהוא המספר ההופכי למקדם מימוש, מראה כי נכון ליעדי 2050, מקדם המימוש כמעט בכל המחוזות הוא 50% (לעומת 60% שאליו כיוונו) וברמה ארצית מקדם המימוש הוא 59%, בעיקר בגלל מחוז ירושלים (הערה: אלה יחידות דיור שנדרשות במחוז ירושלים "על חשבון" יחידות שנדרשות במחוז מרכז).

מנתונים אלה אפשר להניח שיש מלאי מספיק גם ל-2070, אבל אם לוקחים בחשבון שעוד 30 שנים (ב-2055) יתחיל סבב נוסף של התחדשות עירונית למבנים שנבנו בין 1980 ל-2000, או שבניה לא רוויה בלב ערים (ויש הרבה מזה) צפויה בסופו של דבר להצטופף (אפילו שינוי מיחידת דיור אחת ל-6, שזה עדיין לא רווי, זה ציפוף משמעותי) אז בפועל אין בעיה של מלאי גם לשנת 2080, ואם נמשיך את קו החשיבה הזה של מלאי מתיישן שצריך להתחדש, אז כנראה שלא חסר מלאי גם ל-2090 (שמדינת ישראל תהיה בת 142).

ומה זה אומר? בשנת 2026 אין לישראל בעיה של מלאי תכנוני למגורים שמצדיק תוכניות חדשות על קרקע לא בנויה. לא הרחבת גבולות של רשויות, לא הפרה של שטחים פתוחים, לא יוזמות בינוי מיותרות.

אני אעצור פה

יוגב היקר. את השורה התחתונה של הניתוח המנומק מעניין כתמיד , אני מכיר מזה עשרים שנים לערך. תמיד חתרו לבנות כאן במרץ. לכאורה, עליה,ציונות ובניין הארץ . למעשה – מה שמפעחל את המדינה הזו היא היסטריה תמידית. מטרתה, לרדד את תהליך התכנון, החשיבה האיכותית והתכנון המווסת ולהציף את השוק בסגנון המכונה הגדולה של צ’רלי ז”ל. כל מי שניסה לעצור את המכונה הזו בזמן מן הזמנים התחייב בנפשו וכשהפסיק לחשוב ולהפריע, המכונה המשיכה במרץ להוציא תפוקות בלתי נדרשות שמרסקות כל חלקה טובה בתוך העיר, מבחינת אורבניות ומחוצה לה, בשטחים הפתוחים. המימוש בינתיים נעשה ברמה התכנונית ובלחץ המערכת. בביצוע שלא בטוח אם ימצא ביקוש. איני חושב שהקבלנים ירצו להיות שותפם לפרמידת פונזי שמתרחשת כאן ולאט לאט יעברו למחוזות אמיתיים יותר שלא במגורים. מה יעשו במינהל התכנון ואת מי ילחיצו המלחצים? ימצאו קורבן אחר. שרק יהיה לנו כוח.