אני אתחיל הפעם מהסוף – התשובה לשאלה בכותרת מורכבת. לא תמצאו תשובה אחת בגוף הרשומה הזאת או רשומות באותו נושא מהעבר או מהעתיד. הרעיון מאחורי הרשומה הזאת, שהטיוטה הראשונה שלה נכתבה אי שם בשנת 2023, היה לראות איך אפשר לפתח כלים שעוזרים להבין יותר טוב מה שאלות שצריך לשאול בנוגע לשוק הדיור ולהציע כיווני חשיבה חדשים (אבל לא חשיבה חדשנית).

מה שהוביל לשחרור חסם הכתיבה הייתה מתמחה של בילד, נגה בונה, שצללה איתי/בשבילי לתוך התחומים השונים שביקשתי לבחון. גם אחרי שסיימה את חלקה, לא הגענו לבחון את כל השאלות ששאלנו.

שוק הדיור הוא מערכת מורכבת המושפעת ממגוון גורמים. כאשר שר האוצר משה כחלון הקים ב-2015 את קבינט הדיור, הוא קידם מהלך שמטרתו הסתכלות כוללת על השוק והכפפת כל הגורמים הממשלתיים הרלבנטיים למוקד שליטה בודד לטובת ניהול והגדלת מלאי הדיור בישראל.

כחלון לא טעה שהוא הבין שצריך הסתכלות רחבה ומתכללת על שוק הדיור, אך בפועל המהלך נכשל כי ההסתכלות של כחלון לא הייתה מספיק רחבה – כי ניהול אמצעי התכנון, הקרקעות והמדיניות הפיסיקלית אינם מספיקים בשביל להוביל את שוק הדיור ליעדים שאותם הוא הגדיר בזמנו – הגדלת היצע הדיור והורדת מחירי הדיור.

מהם הגורמים המשפיעים על שוק הדיור? אם נשליך על שוק הדיור גישה הבוחנת אותו דרך משקפיים של "מפעל ייצור", אפשר למנות חמישה גורמים מרכזיים המניעים את השוק וככאלה, גם מהווים חסמים לייצור – מערכת התכנון (מלאי תכנוני), רשויות מקומיות (רישוי, תשתיות ציבוריות מקומיות), המערכת הפיננסית (מקור להון), ענף הבניה (כושר ייצור) ומשרדי ממשלה לתשתיות (תשתיות ברמה אזורית/ארצית – נשענות על כושר הייצור וגורעות ממנו מחד, אך מאידך, מתירות חסמים).

בנוסף, יש את גורם הביקוש המרכזי לדיור – משקי הבית – אשר דורשים התייחסות נוספת בהקשר הכללי.

אני לא מתייחס לרגולציה ברשומה הזאת – הרגולציה אינה "אמצעי ייצור", אך אין באמירה זו בכדי להפחית בהשפעתה של הרגולציה ביצירת חסמים או ויסות ביקושים.

כאשר כחלון הקים את קבינט הדיור, הוא שלט במערכת התכנון, בחלק ממשרדי התשתיות, ברגולציה על ענף הבניה והכספים לרשויות המקומיות. הוא קיווה להשפיע באמצעותם על שאר הגורמים, אך לאורך זמן לא הצליח, מכיוון שהפעולות שלו לא התמודדו (ולא יכלו להתמודד) עם גורמים שאין לממשלה שליטה עליהם (או שההשפעה של הממשלה לא מספיק חזקה) ובהם תתרכז הרשומה הקרובה – המערכת הפיננסית, משקי הבית ושוק התעסוקה.

חסמים בשרשרת הייצור לדיור – גורמים שהממשלה לא יכולה לשלוט בהם

המערכת הפיננסית

המערכת הפיננסית היא צוואר הבקבוק הנחשב ל"פשוט" ביותר לפירוק – לפחות במובן האנליטי. מערכת זו ממלאת תפקיד כפול: מצד אחד היא מממנת את ענף הבנייה (יזמים, קבלנים, ותשתיות), ומצד שני היא מממנת את רכישת הדירות על ידי הציבור. הבנקים, כשחקן מרכזי במערכת הפיננסית, נהנים מרווח כפול על כל דירה: פעם אחת מהריבית הנגבית על ההלוואות שניתנות ליזמים וקבלנים, ופעם שנייה מהריבית על המשכנתאות שניתנות לרוכשי הדירות.

למערכת הפיננסית עצמה יש מספר צווארי בקבוק עיקריים:

- יכולת המימון של השחקנים האחרים – יזמים, קבלנים, הציבור והמגזר העסקי. יכולת זו תלויה הן ביכולת לגייס הון, והן במגבלות רגולטוריות כמו חובת הנזילות של הבנקים המסחריים (שכיום עומד על 6%), או דרישות הלימות הון (שכיום עומד על כ-9-10%).

- רמת הסיכון שהמערכת מוכנה לשאת – כפי שהיא משתקפת בריבית המשוקללת של ההלוואות שהבנקים מציעים.

- הרגולציה של בנק ישראל – אשר קובעת את כללי המשחק בהקצאת אשראי, משפיעה על הרכב תיקי ההלוואות ומגדירה את רמת הסיכון המותרת למערכת.

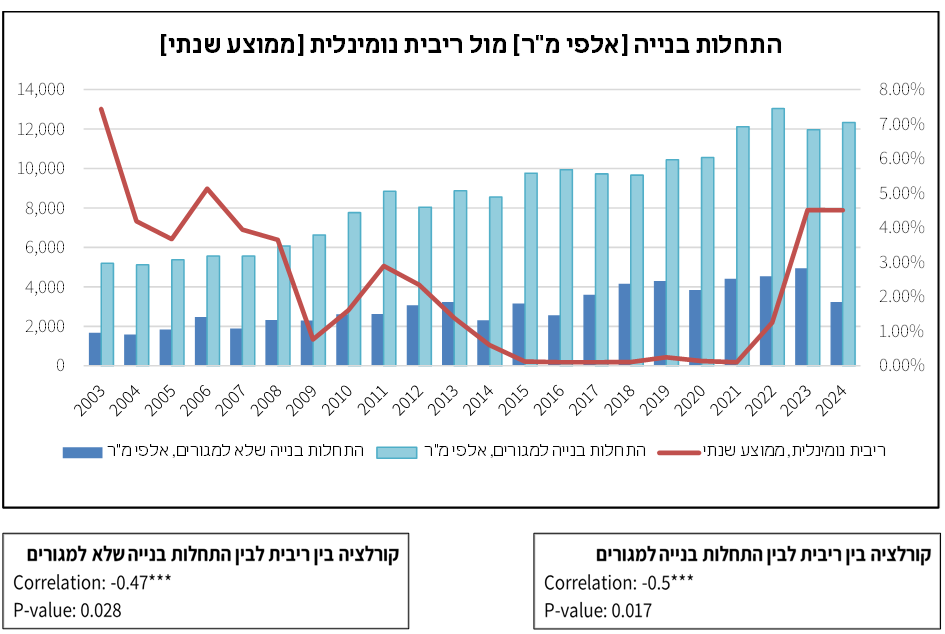

הפרמטר המרכזי שמשפיע על קיבולת המערכת הפיננסית הוא הריבית במשק. משום כך, כדי להתחיל להעריך את קיבולת המערכת, יש לבחון כיצד משתנה היקף הפעילות הפיננסית – כלומר, התפוקות של המערכת – כתוצאה משינויים בריבית. ניתוח הקשר בין הריבית לבין מתן האשראי בפועל מאפשר להבין עד כמה הריבית משמשת כגורם מגביל או מאפשר בתוך שרשרת ייצור הדיור.

על פניו, הנתונים מצביעים על כך שבמערכת הפיננסית אין חסם מבני קבוע המעכב את היצע הדירות בישראל. למעשה, קצב התחלות הבנייה הגיב בצורה ברורה ומיידית לשינויים בריבית – כאשר הריבית הייתה בשפל, בפרט בשנים 2020–2021, חלה האצה בבנייה למגורים. ואילו מאז 2022, עם תחילת העלאות הריבית, נרשמה בלימה בפרויקטים חדשים וירידה בהשקעות בענף. המתאם השלילי הגבוה בין הריבית לבין היקף התחלות הבנייה (Cor = -0.5, p < 0.05), בשילוב שיחות עם גורמים מבנק ישראל, תומכים בטענה שמדובר בתגובה שיטתית למחיר הכסף. ניתן להתעמק יותר גם בהיבטים של חסמים הנוגעים לזמינות ההון במסמך המצורף בסוף.

משקי הבית בישראל והגירה פנימית לצרכי תעסוקה

בעוד שהריבית במשק משפיעה על הביקוש המצרפי לדיור, הן מהצד של משקי הבית והן מצד ענף הבניה המייצר את יחידות הדיור, היא אינה משפיעה על הביקושים ברמה גיאוגרפית או הביקושים הפרטניים למוצר שנקרא "דיור". הגורמים המניעים את ביקושים אלה הם משקי הבית ושוק התעסוקה.

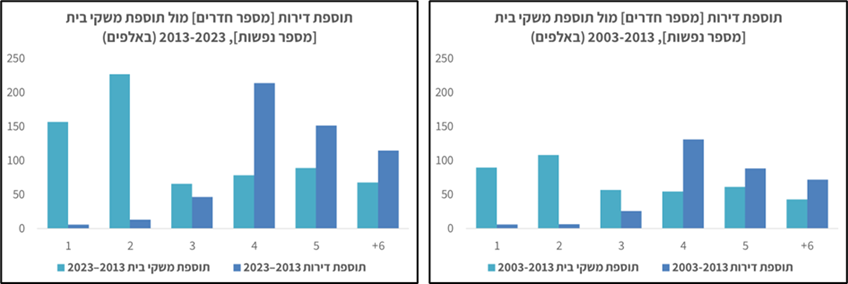

משקי בית בישראל עברו שינוי לאורך שני העשורים האחרונים – הם קטנו. הגודל הממוצע של משקי הבית בישראל קטן ומשקלם של משקי הבית היהודים הקטנים (1-2 נפשות) גדל והגיע ליותר מ-40% ממשקי הבית. לעומת משקי הבית, ההיצע התכנוני ומימושו לא השתנו בשני העשורים האחרונים. המוצר שנקרא "דירה חדשה" עדיין פונה לפלח שוק של משפחות ורוב הדירות שנוספו בשני העשורים האחרונים הן דירות 4-5 חדרים. תוספת יחידות הדיור בשני העשורים האחרונים פיגרה מאחורי תוספת משקי הבית השינוי בהיקף משמעותי – 800 אלף יחידות דיור חדשות לעומת 1.1 מיליון משקי בית חדשים – פער של 300 אלף יחידות דיור. אך פער זה מועצם כאשר בוחנים את הפער בתמהיל יחידות הדיור לעומת תמהיל משקי הבית – היצע יחידות הדיור החדשות כמעט ולא נתן מענה למשקי בית קטנים בעוד שיש עודף בדירות למשקי בית משפחתיים. המשמעות של פערים אלה הוא שמשקי הבית הקטנים מתחרים על דירות משפחתיות ודירות קטנות – וכך הדירות הקטנות מתייקרות מאד והדירות המשפחתיות מתייקרות שלא לצורך.

משקי הבית גם מונעים מתעסוקה. בניגוד לדעה הרווחת כי זמינות של דירות זולות תוביל להגירה לפריפריה, בפועל היקף ההגירה הפנימית בישראל נמוך ומגיע לכ-3% מכלל האוכלוסייה. זה היקף האוכלוסייה המשנה את כתובת ישוב המגורים שלה מדי שנה, ולעומתה 4% מהאוכלוסייה המשנה כתובת בתוך ישוב המגורים – יותר אנשים בחרו לשנות את מקום מגוריהם בתוך הישוב בו הם גרים מאשר לעזוב אותו. עד כמה תעסוקה משפיעה על היבט זה? בחינה של היקף ההגירה של יהודים בגיל העבודה (15-64) לעומת תוספת משרות מראה כי היקף ההגירה נמצא בפרופורציה לתוספת מקומות עבודה – ברוב השנים היקף ההגירה היה עד פי 2 מתוספת המשרות, כאשר הגאות של 2019 ושנות הקורונה "שיבשו" התנהגות זו:

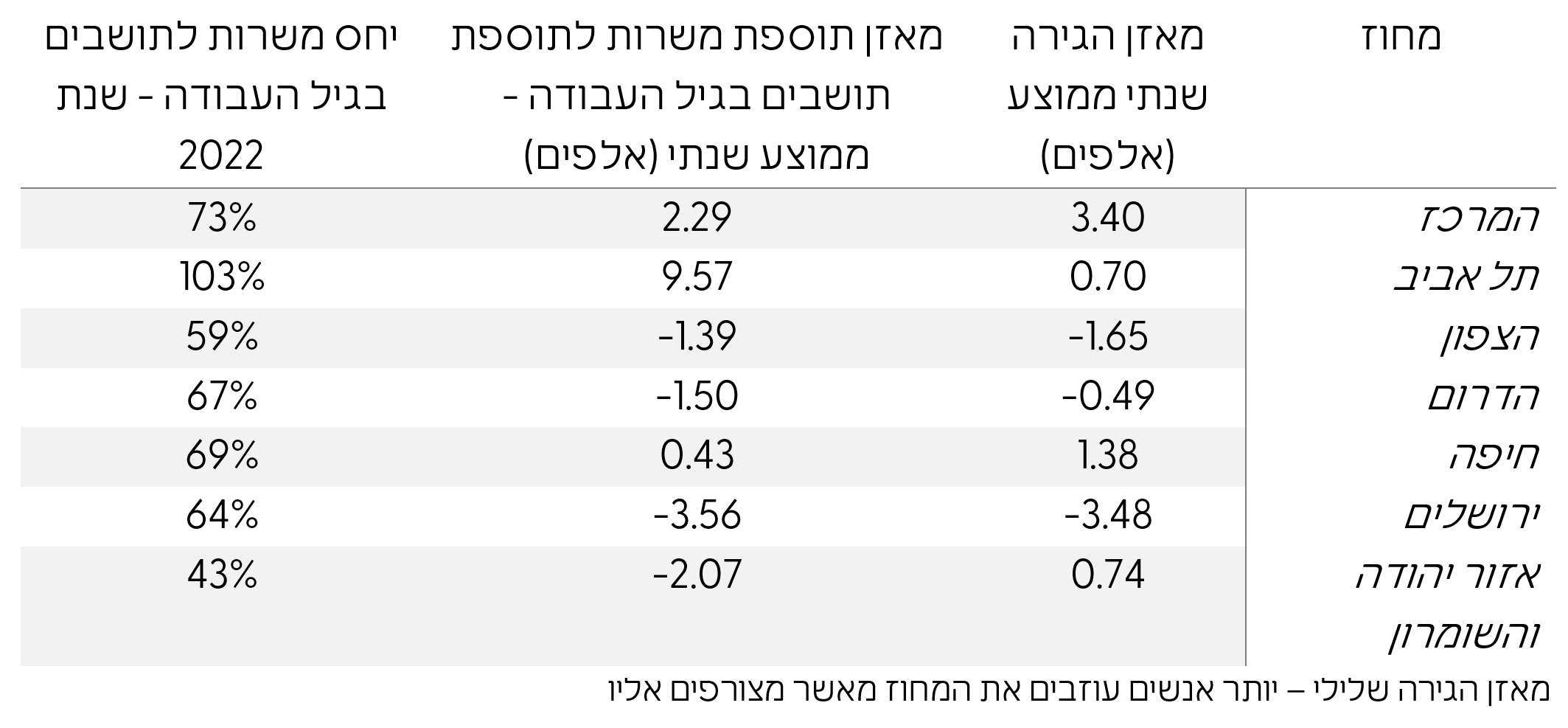

תעסוקה נמצאת בקשר ישירה להגירה מישוב המגורים וגם משפיעה על יעדי ההגירה – בחינה של הקשר בין תוספת המשרות העודפת הממוצעת – משרות שנוצרו מעבר לתוספת מספר המועסקים בגיל העבודה – לעומת מאזן ההגירה הממוצע, לפי מחוזות, מראה כי תושבים בגיל העבודה מהגרים למקומות בהם יש עודף תעסוקה ועוזבים מקומות בהם לא נוצרו מספיק מקומות עבודה.

מחוזות חיפה ות"א, כמו גם מחוז מרכז, אשר "נהנה" מעודף המשרות במחוז ת"א, ראו ממוצע מאזן הגירה חיובי משמעותי לאורך השנים בזכות עודף משרות, לעומת מחוזות ירושלים, איו"ש, דרום וצפון, אשר ראו לאורך השנים ממוצע מאזן הגירה שלילי בגלל גרעון ביצירת משרות.

סיכום (ביניים)

הסיבה שהתחלתי בשלושת הגורמים הנ"ל – גורם אחד "מגורמי הייצור" ושני גורמי ביקוש – נבעה מכך שמדובר על גורמים שלא נמצאים בשליטת הממשלה באופן ישיר – הם נובעים מכוחות השוק וגורמים מאקרו כלכליים (הריבית, שוק התעסוקה) או הצרכים הפרטניים של משקי הבית. הם שלובים זה בזה אך לא תלויים זה בזה, ולמרות הניסיונות של הממשלה להשפיע על הביקוש, חלקם הגיבו לאילוצים של מדיניות הממשלה, אך בסופו של יום "לא זרמו" עם יעדיה.

החלק השני של רשומה זו יתמקד בגורמי הייצור שנמצאים בשליטת הממשלה וכביכול דרכם המדינה אמורה להוביל את שוק הדיור למקום שכולו טוב. היא לא מצליחה וברשומה הבאה אנסה להצביע על גורמים אשר לדעתי מובילים לחוסר ההצלחה הזאת.