שנת 2020 הייתה שנה חריגה בישראל ובמיוחד בדוחות הכספיים של הרשויות המקומיות. בגלל פטורים גורפים שנתנה המדינה לעסקים שנפגעו, היקף הנחות הארנונה לעסקים גדלו בין שנת 2019 לשנת 2020 מ-2.38 מיליארד שקלים ל-5.27 מיליארד שקלים – צמיחה של 222% בשנה בודדת. אבל לא רק ההנחות והפטורים השתנו במהלך שנת 2020 – גם פוטנציאל מחיקת חובות לנכסים שאינם למגורים. ההבדל ביניהם – מחיקת חובות היא פעולה שנמצאת בשליטת הרשויות המקומיות לחלוטין.

מחיקת חובות היא פעולה שגרתית ברשויות המקומיות. מי שרוצה לדעת כמה היא שגרתית, מוזמן לעיין בסדר היום של ועדת הכספים של עיריית ת"א-יפו ולראות את הפרק הייעודי שמוקדש לטובת הדיון במחיקת החובות (והסדרי החוב) שהעירייה מבצעת באופן שגרתי מול חובות של עסקים.

הערה: אבל מי שמתעניין בניהול כספי של רשויות מקומיות, סדר היום והפרוטוקולים של ועדת הכספים של עיריית ת"א הם כמו בית ספר. סופר מעניין

חשוב לזכור שלא מדובר על אירוע חריג. עסקים נסגרים הם משהו שקורה (זה חלק מהחיים) ובהיעדר הכנסות, עסקים מפסיקים לשלם ארנונה. חובות הארנונה האלה מצטברים לתוך סעיף "יתרת פיגורים" וצוברים ריבית (בהיקף מטורף – הריביות על יתרות חוב מהוות חלק לא קטן ביתרות החוב). לכל רשות יש את המדיניות שלה להעברה של יתרות פיגורים לסעיף שנקרא "חובות מסופקים". בתוך סעיף זה מרוכזים כל החובות מול הרשות המקומית שהיא לא חושבת שהיא תצליח לגבות. מול חובות אלה מתבצע תהליך שונה מזה שנעשה מול יתרות הפיגורים. אם מול יתרות הפיגורים הרשות המקומית מפעילה כלים של גביה (הוצאה לפועל וכו'), אז מול החובות המסופקים העירייה נמצאת בשלב שבו היא מוכנה להתפשר על סכום כלשהו, העיקר לקבל משהו מהחוב. לאחר שהעירייה מיצתה את הפעולות לטיפול בחוב (בין אם יש הסדר או לא), העירייה מעלה את החוב הזה לאישור למחיקה, כאשר לאחר מכן העירייה מבקשת ממשרד הפנים אישור למחוק את החוב מהספרים שלה לחלוטין (וכבר כתבתי על זה בעבר, רק שימו לב שרמלה כן דיווחה כנדרש, פשוט המידע ממשרד הפנים היה גרוע וחסר).

מה החשיבות של העברת חובות מיתרת פיגורים לחובות מסופקים? החובות ביתרות פיגורים נספרים אל מול אחוזי הגביה המצטברים של הרשות (סה"כ גביה בשנה ספציפית ביחס לסה"כ פוטנציאל הגביה, כאשר פוטנציאל זה כולל את החיוב לשנה השוטפת + יתרות הפיגורים). אחוזי הגביה המצטברים של הרשות הם פרמטר שמשרד הפנים מתייחס אליו כאשר הוא בא לבחון התנהלות כספית תקינה של רשות מקומית – האם היא מנהלת את הגביה, כולל גביית החובות, כמו שצריך. יש לזה השפעה על מענקי איזון (החלק המותנה), יש לזה השפעה על החלטה למנות חשב מלווה (ובמקרה הגרוע – ועדה קרואה). מנגד, בגלל התנגדות עקבית של הרשויות המקומיות לשנות את השיטה החשבונאית שחלה עליהן, החובות המסופקים לא נספרים כנגד כלום – אין להם השפעה על ולכן די ברור שרשות מקומית תרצה להקטין כמה שיותר את יתרות הפיגורים אל תוך החובות המסופקים.

אבל רוב הרשויות המקומיות מתנהלות כמו שצריך – מתאמצות לגבות חובות, לא מוותרות עליהם ואם הן מוותרות על חובות, יש להן תפיסה מסודרת איך לעשות את זה בהתחשב בגיל החוב (עיריית נתניה היא דוגמה טובה למדיניות כזאת – אבל צריך לעיין בדוח עצמו בשביל לקרוא על המדיניות הזאת שמפורטת באחד הביאורים של הדו"ח).

ובכל זאת, שנת 2020 הייתה שנה חריגה כי, לעומת הרוב אשר פועל בצורה תקינה, הנתונים מראים כי יש רשויות שניצלו את המצב בכדי לשפר עמדות (לכאורה). מה הכוונה בשיפור עמדות? בהשוואה לשנים קודמות, היקף ההעברה של יתרות פיגורים לחובות מסופקים ראה קפיצה ביותר מ-150% וגם הסכומים עצמם היו לא מבוטלים.

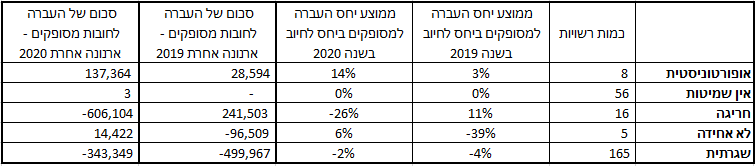

אני נתקלתי בזה במקרה, אבל אלה סוג הנתונים שלא עוברים אצלי על סדר היום ולכן עשיתי ניתוח נתונים קצר לשנים 2018-2020 לפי 5 קטגוריות של רשויות:

- אין שמיטות – רשויות שלא העבירו חובות מיתרות הפיגורים לחובות המסופקים באף שנה

- שגרתית – רשויות שמבצעות העברת חובות למסופקים, אבל מדובר על סכומים שלא חריגים בין השנים. הן מנהלות את הטיפול ביתרות הפיגורים באופן שגרתי וזה ניכר ביחס בין החובות שהועברו למסופקים להיקף הגביה השנתית (יחס קבוע או באותו קנה מידה)

- לא אחידה – רשויות שניהול יתרות הפיגורים מול החובות המסופקים לא אחידה. יש שנה שבה העבירו פיגורים למסופקים, יש שנה שהחזירו חובות אבודים לפיגורים לטובת גביה (כן, זה קורה גם לכיוון ההפוך, זה חלק מהסדר החוב).

- חריגה – רשויות שהעבירו מיתרות הפיגורים לחובות המסופקים סכומים גבוהים ביחס לממוצע של השנים הקודמות (מעל 150% יותר מהממוצע).

- אופורטוניסטיות – רשויות שהעבירו מהחובות המסופקים ליתרות הפיגורים לטובת גביה. אמנם השם "אופורטוניסטיות" הוא שם מוטה, אבל התנהגות כזאת, גם אם היא יכולה להיחשב שיגרתית, בשנת קורונה היא לא כזאת שגרתית בהיקפים החריגים שאותם זיהיתי (ביחס לשנים קודמות).

כפי שאפשר לראות מהטבלה, הרשויות האופורטוניסטיות הגדילו את היקף הכספים שהם החזירו לגביה, הרשויות שהתנהגותם לא אחידה העבירו בשנת 2019 כמעט 100 מיליון שקלים למחיקה, רק בשביל להחזיר חלק בשנת 2020. הרשויות שפועלות בשגרה דווקא צמצמו ב-30% את היקף העברת החובות למסופקים בעוד שהרשויות החריגות שינו לגמרי את המגמה של 2019. אם ב-2019 הן החזירו כ-240 מיליון שקלים מחובות מסופקים לטובת גביה, הרי שבשנת 2020 הם העבירו 606 מיליון שקלים מיתרות הפיגורים למסופקים לטובת מחיקה (עתידית).

עדות נוספות לכך שמדובר על מהלך חריג היא היחס בין החובות למחיקה ובין היקף ההנחות שניתנו לעסקים בשנת 2020 (בגלל הקורונה). ברשויות החריגות היקף ההנחות עמד על 732 מיליון (לעומת 512 מיליון בשנה קודמת), אבל היחס להעברה למסופקים השתנה דרמטית. ברשויות השגרתיות היקף ההנחות הכפיל את עצמו בעוד שההעברה למסופקים ירדה ב-30%.

בקרב הרשויות החריגות יש כמה כוכבות. אני אתן לכם.ן לזהות אותן לבד.

כרגיל, כל הכבוד על הניתוח הבהיר.

הייתי מנסה לחלק את הקובץ, לרשויות מהמגזר היהודי, וממגזר המיעוטים. גם תובנות לגבי הניהול הכספי השוטף, וגם לעניין ההתמודדות עם הקורונה.

רועי וולר, עו”ד