אוגוסט 2010 היה חודש משמעותי עבור 500 מחזיקי נכסים בת"א. באותו חודש הם נדרשו לחדש את דמי החכירה שלהם מול עיריית ת"א ל-49 שנים נוספות, בעלת הקרקע. סביב תשלום דמי החכירה היו מאבקים לא קטנים (1, 2, 3, 4) שהסתיימו בפשרה רק אחרי עשור. אני נחשפתי לסיפור הזה במקרה לפני כמה שנים והדבר העיקר שנחרט בזכרוני הוא העובדה שעיריית ת"א מחזיקה בקרקעות משלה, יותר נכון 260 דונם במספר מתחמים לאורך שני צידי האיילון (ביצרון, אנילביץ', נחלת יצחק ומונטיפיורי) וכן באזורים נוספים (הירקון, בצלאל ואחרים).

דמי ירושה של פעם ב-49 שנים

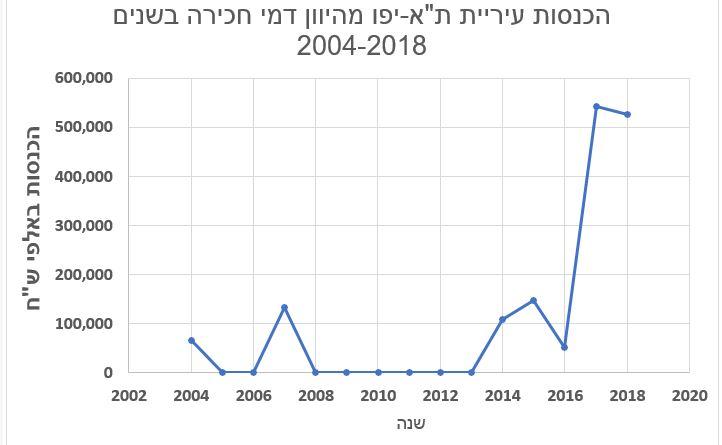

קריאה בדוחות הכספיים של עיריית ת"א-יפו מגלה שהסיפור של דמי החכירה התחיל כבר ב-2004, כאשר חברת כלכלית ירושלים סגרה מראש מול עיריית ת"א את הארכת דמי החכירה בקרקע שבבעלותה ושילמה לעירייה כ-66 מיליון שקלים. כלכלית ירושלים היא לא היחידה שסגרה מראש מול עיריית ת"א-יפו את הארכת דמי החכירה, חברת אמקור אף היא פעלה בנושא בשנת 2007 תוך שהיא משלמת 132 מיליון שקלים. (מדגיש שוב – הן שילמו מראש בכדי להאריך את הפקיעה באוגוסט 2010). שתי החברות הן הראשונות שמילאו את קופת קרן "היוון ודמי חכירה" של עיריית ת"א-יפו ועל אף שהן לא היו האחרונות, הן הראשונות מולן העירייה גיבשה הלכה למעשה את המדיניות העירונית של ניהול דמי החכירה מקרקעות עירוניות אחרי שעברו יותר מ-40 שנים מהפעם האחרונה שהיא נדרשה לתת קשב לנושא. כאמור, ככל שהתקרבו למועד הפקיעה מחזיקי הנכסים פעלו נגד דמי החכירה וביטוי למאבקים המשפטיים של החוכרים בעיריית ת"א ניתן לראות בהיעדר תזרים תקבולים לקופת הקרן בשנים 2010-2013, אך החל משנת 2014 הכניסה הקרן תקבולים. תחילה תקבולים אלה היו לא יציבים והשתנו משנה לשנה, אך החל מ-2017 הקרן מדווחת על תקבולים בהיקף של חצי מיליארד שקלים בשנה. הפשרה שהתקבלה ב-2019 אף היא תבוא לידי ביטוי בתקבולי הקרן (טרם פורסמו דוחות 2019) ולאור כך שמדובר על כמה עשרות, אם לא מאות חוכרים אשר ישלמו דמי היוון לפי שווי של 75% משווי הקרקע, הרי שהכנסות העירייה צפויות להיות גבוהות, מאד.

אבל הרשומה הזאת לא באה בכדי לדבר על עוד מקור עושר של עיריית ת"א-יפו, אלה בכדי לדבר על תרחיש שקורה באופן שולי (באופן יחסי) ברחבי המדינה אך באופן משמעותי בעיריית ת"א – הכנסות של העירייה מדמי חכירה של קרקעות שבבעלותה. התרחיש הזה לא קורה ברוב המדינה כי ברוב המדינה הבעלות על הקרקע היא של המדינה (רמ"י) או גורמים פרטיים. למה התרחיש של בעלות רשות מקומית על הקרקעות שבתחומיה כל כך מעניין וחשוב? כי התרחיש הזה מציג פתרון אחר לארנונה.

שטחה המבונה בתחומי עיריית ת"א-יפו עומד על 36 קמ"ר (מתוך 51 קמ"ר של שימושי קרקע), מתוכם כ-22.32 קמ"ר למגורים ו-6.74 קמ"ר לתעסוקה (משרדים, מסחר, תעשיה ומלאכה) – עיריית ת"א מחזיקה בפחות מקמ"ר בודד מתוך 29 קמ"ר ומכניסה מהם חצי מיליארד שקלים בשנה עם דמי היוון גבוהים באופן משמעותי בהשוואה לאלה שגובה רמ"י. לא צריך להיות חזק בחשבון בשביל להבין שבתנאים אלה דמי ההיוון של כלל השטח יכולים להגיע לסכום של 7 מיליארד ש"ח בשנה – גדול מהכנסותיה של עיריית ת"א (6.8 מיליארד שקלים בסוף 2018, שוטף + תב"ר) או פי 2 לפחות מהכנסותיה מארנונה (3.18 מיליארד שקלים בסוף 2018).

מס רכוש בדמות דמי חכירה

שנים שמדברים על הבעייתיות של הארנונה בישראל ועל הצורך לעדכן את השיטה. גם בבלוג כתבתי על כך מספר רב של פעמים כאשר העמדה שגיבשתי היא שמבנה המיסוי העירוני הנוכחי הוא הרע במיעוטו. ככל שלמדתי את הנושא יותר הבנתי שבפועל אי אפשר לשנות את השיטה באופן גורף, בין אם בגלל המורכבות הפוליטית של שינוי השיטה וגם כי לא בכל מקום בארץ ניתן לבצע את השינוי. אם זאת, דמי החכירה שמקבלת עיריית ת"א מהווה בעיני דוגמה למיסוי עירוני שונה אשר אפשר ליישם בערים הגדולות בישראל.

הרעיון עצמו לא מורכב (אך היישום הוא על סף הבלתי אפשרי, בעיקר בגלל סעיף 1)

- כל הקרקעות של המדינה יועברו לבעלות הרשויות המקומיות הגדולות

- הכללים סביב דמי החכירה יעוגנו בחוק ויהיו אחידים בכל הרשויות

- רשויות לא יוכלו למכור קרקעות, רק להחכיר אותן.

- רשויות יוכלו לבקש לקבוע את אחוז שווי ההיוון של דמי החכירה הרצויים בתחומיהן, אחוז אשר יהיה תקף לתקופה של חמש שנים ויקבע בשנה שאחרי הבחירות

- יתקיים תהליך שימוע ציבורי לבקשה זו במסגרתו יוכלו בעלי עניין להציג עמדות שונות

- מצד אחד הרשויות יוכלו להשפיע על גובה ההכנסות שלהן

- הציבור יוכל להגיב ולהשפיע דרך נבחרי הציבור שלו

- מהרגע שדמי החכירה יקבעו תהיה וודאות במיסים לתקופה ארוכה.

- תשלום מס הארנונה יוחלף בתשלום דמי חכירה

- כל עוד מועד החכירה לא הסתיים, מחזיקי הנכסים יוכלו לבחור אם להמיר את תשלום הארנונה בדמי חכירה אשר יפרסו על פני X שנים (לא בהכרח 49, אתייחס בהמשך) או ישולמו בפעם אחת.

- כל מי שמועד החכירה שלו פג יעבור באופן אוטומטי לתשלום דמי חכירה במקום ארנונה.

- בעלי קרקעות פרטיות ישלמו תשלום דומה לדמי חכירה בהתאם לשווי הקרקעות שלהם.

תהליך זה יעביר את הרשויות הגדולות למקור הכנסה שהוא דה פאקטו מס רכוש תוך ביטול הדרגתי של מס הארנונה. קביעת אחוז דמי ההיוון יאפשר גם לשנות או לבטל מיסים נוספים תלויי שווי קרקע (כגון היטלי השבחה), אך זו לא תהיה ההשפעה היחידה של הרעיון הזה, ישנן השפעות נוספות אשר חשובות לא פחות

בעל הקרקע הוא בעל הדעה

התייחסתי בעבר, בהקשרים אחרים, לכך שבמחוז ת"א יש מערך כוחות שבו יש שלושה בריונים – משרד הביטחון, רמ"י ועיריית ת"א (בסדר הזה), כאשר בתחומי הקו הכחול של ת"א-יפו יש היפוך בסדר ועיריית ת"א היא השניה בחוזקה אחרי משרד הבטחון, עד כדי שרמ"י היא לעיתים שחקן שולי. הסיבה לכך שרמ"י חסרת כוח בתחומי הקו הכחול של ת"א-יפו נובעת ממקור הכוח של רמ"י, סמכותה לנהל את קרקעות המדינה – בהיעדרן אין לה כוח.

העובדה שת"א שולטת בקרקעות שלה מאפשרת לה שליטה כמעט מלאה בתכנון שלה ובקביעת המדיניות שלה – בדיוק כמו שרשות עם מקורות הכנסה עצמיים שולטת בהקצאת הכספים שלה לעומת רשות נתמכת שמוגבלת בכך. אין מספיק מילים בשביל לספר כמה נזק עשתה רמ"י ברחבי מדינת ישראל בגלל התכנון הפרברי שהיא קידמה על קרקעות המדינה. גם ת"א לא חפה מתכנון פרברי בתחומיה (הגוש הגדול כדוגמה), אך בעוד שעיריית ת"א משפיעה רק על התכנון בתחומיה, רמ"י משפיעה על כל המדינה. פרגמנטציה של ההשפעה התכנונית של רמ"י לידיהן של 15-20 רשויות מייצר מגוון רחב יותר של מדיניות תכנונית ושבירת ההגמוניה של התכנון המרכזי שרמ"י מיישמת הלכה למעשה.

התחדשות עירונית בהילוך חמישי

מנגנון שבו ערך הקרקע משפיע ישירות על הכנסותיה של העירייה הופך אותה לבעלת עניין בהשבחת ערך הקרקעות שבתחומיה. אם עד היום הרשויות ראו במנגנון ההתחדשות העירונית כגורם להגדלת הבור התקציבי (גידול במס' התושבים הגרעוניים לצד שינוי קטן בהכנסות מעסקים), התחדשות עירונית תהפוך למנגנון להגדלת ההכנסות של העירייה. זה לא חייב לבוא לידי ביטוי בפרויקטים גדולים של פינוי בינוי במתחמים, מספיק שהרשות תשפץ את התשתיות הציבוריות במתחם מסויים בכדי להעלות את שווי הנכסים שלו. פה גם נכנס הצורך לשנות את משך החכירה מ-49 שנים לפרק זמן קצר יותר. על מנת שהתמריץ לחידוש עירוני יהיה אפקטיבי, עליו להיות בפרק זמן סביר ו-49 שנים הם פרק זמן לא סביר. אני לא הציין פה מהו פרק הזמן הסביר, אך עליו להיות ארוך מספיק בשביל שתהיה למחזיקי הנכסים וודאות וקצר מספיק בשביל לייצר תמריץ להתחדשות עירונית במחזורי זמן סבירים.

דיור בר השגה

כאשר הרשות המקומית מחזיקה בקרקעות, היא יכולה גם ליזום בקלות רבה יותר פרויקטים בהישג יד מכיוון שהיא משפיעה על המרכיב העיקרי בעלות הפרויקט – ערך הקרקע. יתרה מזאת, במידה והרשות רוצה לעשות את הטעות של קידום דיור ציבורי או דיור בר השגה בעצמה (הרשות כיזם ומחזיק הנכס), התהליך פשוט בהרבה כי המדינה אינה חלק בתהליך והרשות צריכה לתת דין ודברים רק לתושביה.

ריסון מחירי הדיור

למס רכוש יש השפעה משמעותית בריסון מחירי הדיור מעצם כך שהוא שקוף וקל לשקלל אותו בתמחור דירות. היום יש חוסר שקיפות ובהירות לגבי תשלומי הארנונה ולכן רוב האנשים לא לוקחים את התשלום הזה בחשבון. מס רכוש הרבה יותר ברור והוא נגזר משווי המכירה של הנכס – הקונה יודע מראש כמה ישלם בשוטף לפי המחיר ששילם בעת הקניה. הידיעה של העלות השוטפת של הנכסים מייצרת באופן מובנה ריסון בעליית המחירים כי היא מגדילה דה פאקטו את המחיר הכולל של הרכישה (קניה + תשלום שוטף).

העלמת המונח "ארנונה גרעונית"

ארנונה למגורים היא בממוצע גרעונית – התשלום שמשלמים התושבים נמוך מעלות השירותים שהם מקבלים. מצב זה משקף רק חלק מהתמונה הכוללת, זאת מכיוון שנקודת המבט של כספי פיתוח, בינוי מגורים הוא הרווחי ביותר והוא גם הכדאי ביותר ליזמים מכיוון שמדובר על פרויקטים בעלי זמן מחזור קצר יותר (2-3 שנים מרגע הוצאת ההיתר לעומת 6-8 שנים בנכסים מסחריים). מעבר לדמי חכירה "מאחד" בין שני הקצוות הללו – דמי חכירה על מגורים גבוהים מעצם שווי הנכסים וכך הגרעוניות של המגורים תקטן משמעותית. מצב זה ישנה את משוואת השיקולים לטווח ארוך בכל הנוגע לקידום בינוי למגורים ונדל"ן מסחרי ואף יכול לצמצם משמעותית את עודף ההקצאה שקיים לטובת נדל"ן מסחרי.

הערים הגדולות תחילה

נקודה אחרונה נוגעת לסיבה מדוע אני מתרכז דווקא בערים הגדולות ולא מציע להחיל את הרעיון הזה על כל הרשויות בארץ:

- ששווי הקרקע בערים הגדולות מאפשר לבצע את המעבר הזה מארנונה למס רכוש.

- בערים הגדולות יש מספיק שוק יד שניה (פעילות נדלנית) בשביל לייצר תמונת שווי נכסים רציפה ועדכנית.

הערה: נסו לספור את מספר העסקאות נדל"ן יד שניה ברשויות קטנות. - לערים הגדולות יש את התשתית הארגונית בכדי לנהל תהליך בהיקף כזה, הן בהיבט הניהול הכספי והן בהיבט התכנוני

- "תשתית השקיפות" בערים הגדולות בישראל מספיק טובה בשביל לייצר את המנגנונים הנדרשים בכדי לאפשר פיקוח ציבורי על ניהול הקרקעות ברשויות.

אפשר לומר שארבעת הסיבות שמניתי הן גם המדדים העיקריים להחלטה להעביר רשות מקומית משיטת הארנונה לשיטת מס הרכוש – שווי קרקע מספק, פעילות נדל"ן יד שניה ענפה, יכולת ארגונית ותשתית לקיום שקיפות.

סייגים ומגבלות

יש בין קוראי שיתחלחלו מקריאת שורות אלה ויזעקו שאני מציע לתת כוח רב מדי לרשויות המקומיות ומייצר פתח לשחיתות, בוודאי מי שהיו מעורבים במאבקים מול עיריית ת"א בנושאים אלה (גבעת עמל וכו'). זה לא סוד שרבות מפרשות השחיתות ברשויות המקומיות הן סביב נדל"ן וגם בלי שחיתויות, ברור שהכסף הרב בנדל"ן מייצר תחום אפור שבין האינטרס הציבורי והאינטרס של הרשות המקומית. לשם כך ניתן לקבוע מספר כללים שיכולים להגביל את הסיכוי להתנהלות שנוגדת את האינטרס הציבורי, אך גם את האינטרס של מחזקי הנכסים:

- שקיפות וציבוריות תהליכים עירוניים הנוגעים לניהול הקרקעות ונכסי הרשות

- קיום של תהליכי קבלת החלטות שקופים, כמו גם נגישות למידע אודות הנכסים והקרקעות של העירייה יקטינו את התמריצים לשחיתות

- ציבוריות תהליכים עירוניים – ישיבות פתוחות, תהליכי יידוע ציבור, מכרזים פתוחים, כל אלה יגבירו את הביקורת הציבורית ויקטינו את הסיכוי להעדפה של בעלי אינטרסים.

- רשות מקומית לא תוכל להיות בעלים של נכסים פיזיים שהיא לא השקיעה בהם מכספה (שהם כספי הציבור).

- המצב שבו רשות מקומית קיבלה נכסים ללא שהיא השקיעה מכספיה במיזמים כאילו הייתה גורם פרטי יופסק – יזמים לא יוכלו להציע לרשויות מקומיות בעלות על נכסים (דירות, שטחי משרד) במסגרת עסקאות על קרקעות עירוניות.

- מצב זה לא מונע מרשות מקומית להחזיק בנכסים, אך בלי שהרשות תשקיע כספים, היא לא תהיה בעלת עניין בעסקה למעט ההכנסות מהיוון דמי החכירה

- כל התהליכים והפעולות הנוגעות לדמי חכירה יהיו שקופות וינוהלו במסגרת דיוני ועדת הכספים העירונית. מצב זה יבטיח שהחלטות להשקיע בכספים נעשית תחת פיקוח ציבורי, תוך שהגורמים המקצועיים בעירייה ידרשו להצדיק אותה, השקיפות של התהליך תכניס את האיזונים והבלמים.

- במידה ומחזקי נכס לא ישלם את דמי החכירה בתום התקופה, הנכס יועבר להליך של מכרז לאיתור מחזיק שיוכל לשלם את דמי החכירה

- הנכסים הפיזיים לא יעברו לבעלות הרשות המקומית, למעט החלק שהיא השקיעה בו מכספיה – כך ימנע מצב שבו הרשות המקומית תקשה על מחזיק הנכס על מנת שהיא תוכל לקבלו.

- המכרז יבוצע לצורך איתור מחזיק חדש שיוכל לשלם את דמי החכירה בתהליך תמחור פתוח ושקוף.

רעיון אדיר. באמת.

היישום למרבה הצער לא ייתכן כל כך (רמ"י לא תוותר על סמכויותיה) אבל כתרגיל מחשבתי זה מרענן ונהדר.

תודה!

פינגבק: רפורמה בהכנסות השלטון המקומי | המדד המוניציפלי

פינגבק: מיסוי ערך הקרקע | המדד המוניציפלי