ניתוח נוסחת מענקי האיזון מאפשר התבוננות על האופן שבו המדינה (או יותר נכון, הפקידים) רואה את הרשויות המקומיות. דרך חישוב ההוצאה לתושב מתקבלת התמונה של היקף המשאבים שהרשות המקומית צריכה על מנת לספק שירותים בסיסיים, מתוך חישוב ההשתתפות בהחזר המלוות והוצאות הפנסיה ניתן להבין מהן היקף ההוצאות על מלוות ופנסיה שהמדינה רואה כ"סבירות" ומתוך חישוב ההכנסה לתושב ניתן להבין מה ההכנסה שהמדינה מייחסת לרשות בעלת משאבים מוגדרים כמו גם מהם "גבולות הגזרה" להכנסות אלה, כמו גם מהן גבולות ההשתתפות של המדינה במקורותיהן הכספיים של רשויות שסובלות ממחסור במשאבי הכנסה.

"כללי המשחק"

(מצגת שמסבירה את כל מבנה מענק האיזון)

חישוב ההכנסה לתושב מורכב משני מרכיבים ושני רפי מינימום – חישוב של ההכנסה מארנונה לתושב (עם רף מינימום), הכנסות עצמיות אחרות וייעודיות לתושב (עצמיות אחרות וייעודיות במספר אחד) ורף ההכנסה המינימלית לתושב.

- ההכנסות מארנונה לתושב מייצגות את פוטנציאל ההכנסות מארנונה על סמך פוטנציאל מקורות ההכנסה מארנונה (שטח לחיוב ואחוז גביה מינימלי) והמימוש שלהם בפועל (חיוב ראשוני). מדובר על חישוב סינטטי שבוחן את הכנסות הרשות מארנונה כפי שצפוי היה להיות לה על סמך שטחי הארנונה, מעמדה הסוציואקונומי ומיקומה הגיאוגרפי. ההכנסות מארנונה לתושב מתחילות מרף מינימום שערכו הראשון נקבע ב-2004 ומאז הוא מתעדכן על פי העדכון האוטומטי של תעריפי הארנונה (הטייס האוטומטי של הארנונה). בשנת 2015 כ-85 רשויות מקומיות לא עברו רף מינימלי זה של 985 ש"ח לתושב (ולכן קיבלו את ערך המינימום).

- מרכיב ההכנסות העצמיות האחרות והייעודיות לתושב מייצג את הכנסות הרשות מהשתתפות הממשלה בשירותים ממלכתיים וכן הכנסות שאינן מארנונה. מרכיב זה תחום בטווח מאד צר של ערכים כאשר לרשויות עירוניות טווח מסויים ולרשויות כפריות טווח אחר. למרכיב זה קיימים תיקונים על בסיס סוציואקונומי ויחס העולים מתוך האוכלוסיה (עולים בהשתקעות ראשונה עם "ותק" של עד 7 שנים). בשנת 2015 תיקונים אלה שיפרו את מצבן של 16 רשויות חלשות נתמכות והרעו את מצבן של 20 רשויות חזקות נתמכות.

הערה: אני משייך את התיקונים למרכיב זה משום שחישוב ההכנסה מארנונה לתושב כולל בתוכו מרכיבי תיקון סוציואקונומיים אשר באים לידי ביטוי באחוז הגביה. חשוב לציין כי עבור רשויות חלשות מקדמי התיקון בצד ההכנסה לתושב קטנים ממקדמי התיקון המקבילים בצד ההוצאה תושב (ז"א שה"בונוס" לרשויות חלשות קטן יותר בחישובי ההכנסה לתושב). - רף ההכנסה המינימלי לתושב נקבע ביחס קבוע לרף ההכנסה המינימלית לתושב מארנונה. עבור רשויות עירוניות רף זה (3,502 ש"ח לתושב) גדול פי 3.55~ מרף המינימום לתושב מארנונה ועבור רשויות כפריות רף זה (6,320 ש"ח לתושב) גדול פי 6.42~. בשנת 2015 כ-129 מתוך 199 רשויות לא עברו רף זה (ולכן קיבלו את ערך המינימום).

הערה: היחסים הנ"ל לא מדויקים כי הרף נקבע ב-2004 ומתעדכן אף הוא לפי מנגנון הטייס האוטומטי. הגידול של שני רפי המינימום דומה ולכן היחס ביניהם נשמר בקירוב ולא במדויק.

מאז שכללי החלוקה של מענקי האיזון נקבעו לפי נוסחת גדיש (ב-2004), רף ההכנסה המינימלי לתושב היה גדול מסכום הרף המינימלי מארנונה וההכנסות העצמיות האחרות וייעודיות (ללא תיקונים) וכך נוצר מצב שרק רשויות חלשות הושפעו ממנו. עם השנים נוצר מצב שבו הפער בין רף ההכנסה המינימלי לתושב לסכום רף ההכנסה מארנונה לתושב וההכנסות העצמיות האחרות והייעודיות (ללא תיקונים) גדל לרמה של 500 ש"ח ברשויות עירוניות ומעל 1,000 ש"ח ברשויות כפריות.

בשנת 2015, תוך התחשבות בתיקונים השונים, היה רף ההכנסה לארנונה מתושב הוא בפועל 1,510 ש"ח לתושב ברשות עירונית ו-2,550 ש"ח לתושב ברשות כפרית. הרף הלא רשמי הנ"ל מגדיל את רשימת הרשויות החלשות ומוביל לכך שגם רשויות כמו בני ברק לא עוברות אותו, למרות שבני ברק מסוגלת להיות עצמאית במידה ולא הייתה נדרשת להשתתף (לבצע מאטצ'ינג) בהוצאות החינוך והרווחה שלה.

רף העוני לרשויות מקומיות

ההכנסות מארנונה הן הבסיס הכלכלי של הרשות המקומית. היקפן והרכבן (התמהיל בין ארנונה ממגורים ולא ממגורים) הוא המדד העיקרי לחוסן הכלכלי של הרשות ולכן קביעת רף מינימום להכנסה מארנונה לתושב מכתיב דה פאקטו מהי רשות חלשה כלכלית (ואם נקרא לילד בשמו – רשות עניה). כפי שצוין לעיל, רף ההכנסה מארנונה לתושב גבוה מהרף שנקבע במענקי האיזון ולכן בפועל יותר רשויות מקומיות לא מגיעות לרף ההכנסה זה ולא רק 85 הרשויות שלא עוברות את הרף הרשמי. כמו כן, הרף לרשויות עירוניות וכפריות שונה, כפי שמצופה (נובע מעצם כך שהרף שלהן להכנסה לתושב שונה) ולא כפי שנקבע בכללים הרשמיים.

אך מה המשמעות של רף מינימלי זה? מהו אותו היקף והרכב הכנסות מארנונה שנדרש על מנת להגיע לרף זה? בכדי לעמוד את היקף ההכנסות הנדרש על מנת להגיע לרף זה בחנתי שתי גישות:

- זיהוי היקף ההכנסות והרכבן ב-110 הרשויות המקומיות שעוברות את הרף (יוצגו רק הרשויות העירוניות)

- זיהוי היקף ההכנסות והרכבן עבור רשות (תאורטית) שממצא את פוטנציאל ההכנסות שלה – הכנסותיה מארנונה ממגורים ושלא ממגורים הן בהתאם לערכים הנומינליים (ללא תיקונים לחיוב הראשוני) והכנסתה לתושב היא המינימום שצוין לעיל (חישוב נפרד לרשויות עירוניות וכפריות)

צירי הגרפים הנ"ל: חיוב ראשוני לתושב הוא פוטנציאל כל הארנונה השנתית בחלוקה למספר התושבים, לפני הנחות ושאר התיקונים (רק לעיתים רחובות החיוב הראשוני השנתי שווה לחיוב השנתי בפועל). משקל הארנונה ממגורים מחיוב הראשוני הוא היחס בין הארנונה ממגורים בחיוב הראשוני מסך החיוב הראשוני.

שני הגרפים הראשונים מציגים את כל הרשויות העירוניות שעוברות את הרף – הגרף מימין מציג את הרשויות לפי אשכולות וניתן לראות כי יש חלוקה בין האשכולות השונים – באשכולות הגבוהים משקל הארנונה ממגורים גבוה יותר בעוד שבאשכולות הנמוכים משקל הארנונה ממגורים יותר נמוך, אך החיוב הראשוני לתושב באותה רמה, מצב המעיד כי ההכנסות מארנונה ממגורים לתושב באשכולות הגבוהים גבוהה מאד ביחס לאשכולות הנמוכים (כי היא מייצרת הכנסה לנפש דומה למרות משקלה הגבוה). כמו כן ניתן לראות כי אין רשויות מתחת לאשכול 4 שעוברות את הרף. אבל הגרף המעניין הוא הגרף משמאל שמציג מי מהרשויות נתמכות ומי לא. יצרתי קו תיאורטי שמפריד בין שתי הקבוצות וניתן לראות כי יש זליגה של נתמכות באזור ה"לא נתמכות" ולהיפך. קבוצת הרשויות הנתמכות שזולגות לתחום של "הלא נתמכות" מתחלקת לשתיים – רשויות שמקבלות תמיכה בזכות ההשתתפות בפנסיה ומלוות (לא היו מקבלות תמיכה עקב מרכיב ההכנסות) ורשויות קטנות. בפוסטים עתידיים אתייחס לזליגה זו אך בקצרה – זו עוד דוגמה לכך שיש בעיה במענקי האיזון וגם שרשויות קטנות הן לא יעילות.

ומה לגבי הרף התיאורטי? כאשר "מקבעים" את ערך המינימום לרשויות עירוניות (1550 ש"ח לתושב) ומניחים כי ההכנסות אינן כוללות תיקוני (ז"א – הרשות מקבלות בדיוק לפי הצפוי, לא פחות ולא יותר), ניתן לקבל נוסחה יחסית פשוטה שמגדירה מהו רף החיוב הראשוני מארנונה לתושב המינימלי.

הגרף הימני מראה את התוצאה של החישוב התיאורטי. התוצאה לא מפתיעה שכן בעיבוד הנוסחה מתקבל כי עבור רשויות באשכולות 5 ומעלה, רף המינימום נקבע בהתאם לרף (1,550 ש"ח לתושב), מחולק באחוז הגביה מארנונה שאינה ממגורים. ככל שעולים באשכול, הרף קטן (כי הגביה התיאורטית יותר טובה) אך בפועל, הרף של כל הרשויות צריך להיות בלתי תלוי באשכול הסוציואקונומי, בוודאי כאשר המקדם היחיד שמשפיע על הרף מתייחס לארנונה שאינה ממגורים (שלא בהכרח תלויה באוכלוסיה). באשכולות 4 ומטה ככל שהתלות בארנונה ממגורים גדלה, כך הרף גדל (תוצאה הגיונית). הגרף השמאלי מראה את הרף של אשכול 4 בתוך אחד הגרפים הקודמים שהוצגו. הגרף מראה כי בפועל מרבית הרשויות הנתמכות עוברות את הרף, תוצאה שמעלה את השאלה – מדוע הן מקבלות תמיכה? התשובה לכך ניתנה ברובה בהסבר הקודם שהתייחס לנתוני הרשויות בפועל.

בעיה נוספת בחישוב התיאורטי (ובטבלאות הנוכחיות של מענקי האיזון) היא שברמה השנתית, אחוזי הגביה בפועל במרבית הרשויות בארץ גבוהים בהרבה מהאחוזים התיאורטיים – למעט מהאשכולות הנמוכים (1 ו-2). פער זו מוביל לכך שמרבית הרשויות, ובמיוחד הרשויות באשכולות הביניים, "נקנסות" בחישוב משום שהגביה השוטפת שלהן מארנונה ממגורים גבוהות מהצפוי ביחס לאחוזי הגביה התיאורטיים, כמו כן, היות ומשרד הפנים דורש מרשויות לעמוד באחוז גביה מינימלי בשביל לקבל את מלוא מענק האיזון, יוצרת הנוסחה תמריץ שלילי לגבות מעל לרף שנקבע בנוסחה (אם כי, אחוזי גביה גבוהים משפיעים יותר מהקנס שבחישוב, במיוחד ברשויות שלא עוברות את רף ההכנסה לתושב).

קיים חוסר בנתונים ברשויות באשכולות 1 ו-2 ולכן הנתונים מסומנים באדום

הערה לגבי הטבלה: קיים חסם בנתונים שלי שלא מאפשר לי להציג נתון מקביל לקריטריוני נוסחת האיזון. שתי העמודות הראשונות כוללות את גבית הפיגורים, שתי העמודות המרכזיות מתייחסות לכלל הארנונה וכוללת את השפעת הפטורים. אין אפשרות להציג את הגביה השנתית (ללא פיגורים) לעומת החיוב הראשוני. אם זאת, הנתונים מראים כי החל מאשכול 5, קיים פער ברור, ככל הנראה גם בנתונים המקבילים, בין יעדי הגביה "הנורמטיביים" ובין הישגי הגביה של הרשויות בפועל.

בעיה אחרונה בחישוב התיאורטי ואולי המייצגת ביותר בעניין היכולת של רשות לתת שירותים היא העובדה שבממוצע, ההכנסה מארנונה לתושב נמוכה מהרף המינימלי שמגדיר את רף העוני לרשות מקומית. בממוצע כל הרשויות המקומיות עניות ואכן רובן מקבלות מענקי איזון, בניגוד לערים והמועצות האזוריות

לסיכום – החישוב התיאורטי להכנסות מארנונה לתושב מיושן – הקריטריונים לא עדכניים ורף ההכנסה (הסינטטי) הקיים אינו משקף את המציאות (הסינטטית).

על הדרך עשיתי חישוב כמה שטחי ארנונה מניבה (משרדים ומסחר) צריכות הרשויות בהן נדרשת השלמה למינימום הכנסה לתושב. המספר שקיבלי הוא 12,414 אלפי מ"ר. לעומת 35,450 אלפי מ"ר שהיו בתחילת 2013 בארץ, מדובר על תוספת של קצת יותר מ-30% לשטחי המשרדים והמסחר בישראל (או פי 3 ממה שהיה בתחילת 2013 בת"א). מרבית השטח הנ"ל (80%) משויך ל-56 שרובן נמצאות ב"פריפריה" של ישראל קרי, במחוז צפון ודרום (הרשות עם "הגרעון" הגדול ביותר בשטחי מסחר ומשרדים היא מ.א. מטה בנימין). מתוך 126 הרשויות שזוהו בחישוב, הרוב המוחלט לא נמצא במרכז הארץ והפיזור של השטחים הוא מחוץ לאזורי הביקוש – מספר זה, גם אם היה בפועל חצי מהחישוב התיאורטי, מעיד כמה בלתי אפשרי לאזן את הרשויות הללו ע"י תוספת שטחי מסחר – רובן יהיו תלויות תמיד בתמיכה ממשלתית.

הכנסות אחרות בהחלט

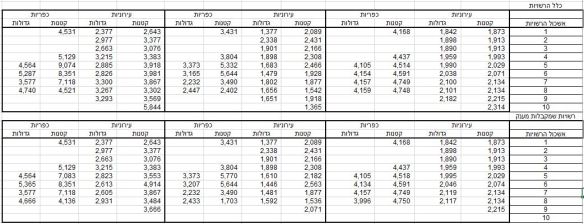

מרכיב ההכנסות העצמיות האחרות והייעודיות מגדיר מהי ההכנסה שצריכה להיות לרשות ממקורות שאינם ארנונה או מענקים. כפי שצוין, תחום הערכים של מרכיב זה צר ונע בין 1,839 ל-2,314 לתושב ברשות עירונית ו-3,683 ל-4,750 ש"ח לתושב ברשות כפרית. רשויות גדולות וחלשות מקבלות ערכים נמוכים ורשויות קטנות וחזקות מקבלות ערכים גבוהים.

הערה: צריך לזכור בגלל מבנה החישוב של מענק האיזון, מספר יותר קטן בצד ההכנסה לתושב מועיל לרשות, כי מענק המודל מחושב כהפרש בין ההוצאה וההכנסה לתושב – ככל שההכנסה לתושב נמוכה יותר, כך ההפרש מול ההוצאה לתושב גדול יותר ומענק המודל לתושב גדל.

אבל האם יש קשר בין הערכים בחישוב המרכיב ובין המצב בפועל? ממוצע האשכול של ההכנסה האחרת לתושב חושב ובוצעו השוואה מול הערכים בפועל – הכנסות ממשלתיות לחינוך ורווחה בלבד וכלל ההכנסות שאינן מארנונה.

העמודה הימנית מציגה את הערכים המחושבים להכנסה אחרת לתושב לפי מענקי האיזון. העמודה המרכזית מתייחסת רק למרכיב ההכנסה הממשלתית לתושב מחינוך ורווחה והשמאלית לכלל ההכנסה האחרת מתושב (כל מה שאינו מארנונה). הטבלה העליונה מתייחסת לחישוב לכל הרשויות והתחתונה רק לרשויות שבפועל קיבלו מענק. ניתן לראות בבירור כי אין כלל מנחה – בהשוואה מול הכנסות מחינוך ורווחה, חלק מהאשכולות מקבלות בממוצע יותר מנוסחת מענקי האיזון וחלק פחות. בהשוואה מול כלל ההכנסות שאינן מארנונה יש תוצאה אחת חד משמעית – לרשויות יש הכנסה אחרת לתושב הרבה יותר גבוהה מזו שמייחסת להן נוסחת מענק האיזון. במידה וההכנסה האחרת לתושב הייתה קרובה לזו שקיימת במציאות, מרבית הרשויות היו מקבלות מענק נמוך יותר וחלקן היו מאבדות אותו.

העובדה שקיים פער כל כך גדול בין נוסחת המענק לבין המצב בפועל מראה כמה נוסחת המענק מציגה מצג שגוי של המציאות של צרכי הרשויות המקומיות, מקורות ההכנסה שלהן והרכבן.

השורה התחתונה

מכל המספרים שהצגתי, אפשר לומר שהשורה התחתונה – מהו סכום ההשתתפות לתושב שהמדינה נותנת לרשויות חלשות, כפיצוי על היעדר הכנסות ארנונה – היא השאלה החשובה ביותר.

רשויות עירוניות מקבלות פיצוי קטן יותר לנפש מאשר רשויות כפריות, כך בנוי מודל מענק האיזון על כל מרכיביו. כמו כן, חישוב ההוצאה לתושב נותן מענק כספי גדול יותר לרשויות קטנות (בניגוד לצד ההכנסות שדווקא מחזק את הגדולות), אם זאת, ההשפעה של צד ההוצאות ניכרת יותר ולכן הרשויות הקטנות מקבלות את הפיצוי לנפש הגדול ביותר. כאשר בוחנים את הרשות הקטנה והגדולה ביותר על טווח הפיצוי לנפש בשנת 2015 ברשויות עירוניות, הפיצוי נע בין 2,092 ש"ח לתושב (חריש, אבל לא לזמן רב) עד 298 ש"ח לתושב (בית שמש). ברשויות כפריות הפיצוי נע בין 3,589 ש"ח לתושב (נווה מדבר) ועד 721 ש"ח לתושב במטה בינימין.

כאשר מחשבים את מענק הפיצוי על היעדר הכנסות ארנונה לפי המודל מתקבל כי בראש רשימת הרשויות העירוניות נמצאות ערים חרדיות – ביתר עילית, מודיעין עלית ובית שמש (6%~ מהסכום הכולל לעירוניות). בראש רשימת הרשויות הכפריות עומדות מועצות אזוריות מחוץ לקו הירוק – שומרון ומטה בנימין (20%~ מהסכום הכולל לכפריות).

במילים אחרות, המודל כולו יודע להצביע מי הרשויות החלשות ביותר אך קיים פער בין היכולת לתת אינדיקציה לגבי מצב הרשות והיכולת לעמוד את היקף הכספים הנדרשים על מנת להשלים את הפערים בהכנסות הרשות. נוסחת החישוב של ההכנסה לתושב מכילה בתוכה מרכיבים נכונים – מנגנון ריסון (רף מינימום), התייחסות למשאבי ההכנסה של הרשויות (הרצוי והמצוי), אך מרכיבים אלה לא מכויילים. בשילוב עם חישוב צד ההוצאות שמכיל אף הוא בעיות של חוסר התאמה לצרכי הרשויות מתקבלת תוצאה סופית בעייתית שברשויות רבות מנציחה את מצבן ולא נותנת להן את הכלים להתחזק.

קובץ הנתונים בו השתמשתי לצורך החישובים – 2013 database

מצגת עם גרפים + השלמה עבור מועצות אזוריות (שלא הוצג בפוסט) – הכנסה לתושב – גרפים

פינגבק: סיכום מקומי – מאי | המדד המוניציפלי