בשנת 2001 התרחש משבר חריף ברשויות המקומיות במקביל למיתון שפקד את מדינת ישראל (ושאר העולם) – רמות הגרעון ברשויות המקומיות הגיעו לשיאים חדשים, אפילו ת"א התקרבה מאד למעמד פשיטת רגל וברשויות רבות החלו תהליכי הבראה כואבים וקיצוצי כ"א, משרד הפנים מינה ברשויות רבות ועדות קרואות וחשבים מלווים בכדי לרסן את ההשתוללות התקציבית וביחד עם האוצר נעשו מאמצים רבים להביא את הרשויות שוב לרמות מאוזנות.

תרשים 1 מתוך הדוח "המשבר ברשויות המקומיות" מאת אבי בן בסט ומומי דהן

בשיאה של אותה תקופה הגישה ועדת גדיש את מסקנותיה בנוגע לתיקצוב מענקי האיזון של הרשויות וב-2004 התקבעו הפרמטרים הראשונים של נוסחת הרגרסיה והקריטריונים המספריים שקבעו את אופן ההערכה של החוסן הכלכלי של הרשויות המקומיות וכן את אופן התיקצוב שלהן (על סמך נתוני הרשויות ב-2002).

המשבר הסתיים אך הטייס האוטומטי לא השתנה

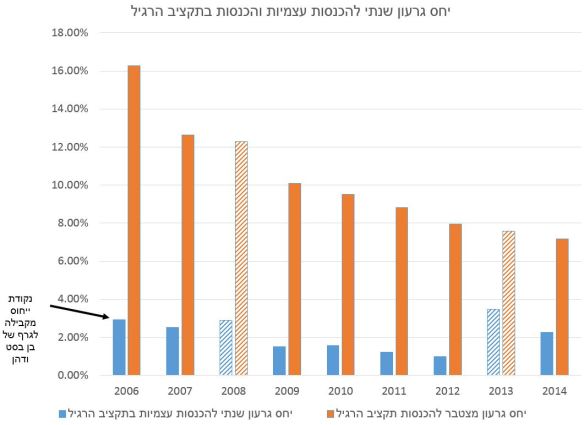

בניגוד לפומביות של תחילת המשבר ברשויות המקומיות, איש לא ציין מעולם את סופו שהתרחש בשנת 2006 אז חזרו הרשויות המקומיות לרמות גרעון שאיפיינו אותן לפני המשבר[1]. מאז מצב הגרעון היחסי של הרשויות רק משתפר למרות תוספת המטלות שקיבלו עם השנים הרשויות המקומיות מהמדינה, בין אם בהרחבת המטלות בתחום שירותים ממלכתיים [יול"א, הפרטת שירותי רווחה] וכן מטלות הנוגעות לבטחון התושבים ברמה העירונית.

הגרעון בכול הרשויות מ-2006 ועד 2014. העמודות המפוספסות מסמנות שנת בחירות. הגרעון המצטבר מתייחס לסכום הגרעון הרב שנתי.

המשבר תם, התרחשו שינויים במטלות של הרשויות המקומיות, בדמוגרפיה שלהן, בגודלן אבל כללי התיקצוב של הרשויות לא השתנו ולא התאימו את עצמם לשינויים ברשויות המקומיות.

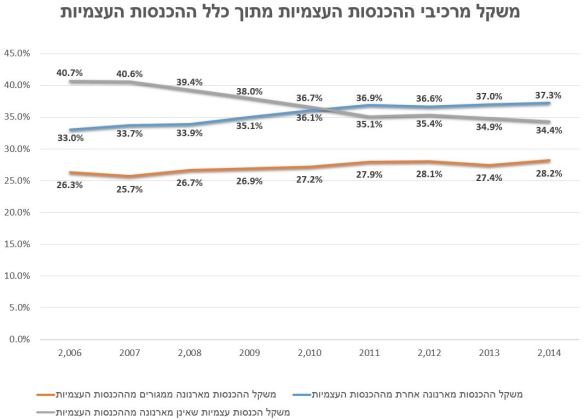

משקל ההכנסות העצמיות הגרעוניות – הארנונה ממגורים – גדל ב-1.9%. חשוב לזכור כי רוב הארנונה שאינה ממגורים מרוכזת בפחות מ-100 רשויות בעוד שהארנונה ממגורים היא בכל הרשויות – מצב שרק מחריף את מצבן של הרשויות שלא נהנות מארנונה שאינה ממגורים

ככל שעובר הזמן כללי התקצוב שמיועדים לחזק את החלשות רק פוגעים יותר ביכולת של הרשויות המקומיות לספק שירותים, ככל שעובר הזמן תקציבים שהרשויות אמורות לקבל בערוץ הישיר, מתקבלים תלאי על תלאי בזכות שדלנות וקשרים בממשלה, ככל שעובר הזמן פתרונות התלאי על תלאי שמוצעים הופכים לכאלה אשר יוצרים פגיעה בקבוצה אחת של רשויות לטובת קבוצה אחרת, כאשר רובם קטנים מדי בכדי לתת מענה אמיתי לבעיה, אך במקביל יוצרים ניתוק בין הקבוצות השונות של הרשויות המקומיות ויריבות לא בריאה בתוך השלטון המקומי. הגיע העת לבצע שינויים משמעותיים חשובים באופן התיקצוב של הרשויות המקומיות בישראל – שינוי אשר יעצים את הרשויות, יקח בחשבון את ההבדלים שנוצרו בין הקבוצות השונות בשלטון המקומי ולא פחות חשוב – שינוי אשר נמצא בגבולות השינוי הסביר בתקציב המדינה.

הקבוצות השונות של הרשויות

על מנת לדון על השינויים הנדרשים בתיקצוב השלטון המקומי נדרש קודם כל להבין את המרכיבים השונים של תיקצוב הרשויות המקומיות ומה מאפיין את שלושת הקבוצות של הרשויות המקומיות אליהן שייכות 255 הרשויות המקומיות בישראל ומהן מורכב השלטון המקומי.

התקציב הכולל של רשות מקומית מורכב מהתקציב הרגיל (השוטף) ותקציב הפיתוח. הדיון על השינויים הנדרשים מתייחס רק לשינויים הנוגעים לתקציב הרגיל של הרשויות. אין בכך להעיד שאין לתקציב הפיתוח חשיבות, אך בגלל ההבדלים בין תקציבים אלה וההפרדה הקיימת ביניהם ברמת הייעוד ואופן השימוש, תקציב הפיתוח הוא משני במסגרת השינויים הנדרשים.

ההתקציב הרגיל של רשות מקומית מורכב מהוצאות והכנסות:

- צד ההכנסות מורכב משני מרכיבים עיקריים הכנסה מהמדינה והכנסה עצמית.

- הכנסות המדינה מתחלקות אף הן לשני מרכיבים – תמיכות לשירותים ממלכתיים (בעיקר חינוך ורווחה) ותמיכות אחרות – מענקי איזון (כסף לא צבוע), מענקים מיועדים (כסף צבוע[2]) ומענקים שמאפיינים רשויות בהבראה.

- ההכנסות העצמיות של הרשויות מתחלקות אף הן לשני מרכיבים – הכנסות מארנונה והכנסות אחרות (אגרות, היטלים, הכנסות מחברות עירוניות, הכנסות ממלוות וכו'), כאשר הכנסות מארנונה ממגורים הן בממוצע גרעוניות (ההוצאות על התושבים גדולות מההכנסה מהם) בעוד ששאר ההכנסות העצמיות אינן גרעוניות.

- צד ההוצאות מתחלק לארבע מרכיבים עיקריים – הוצאות כלליות (מנגנון המטה המוניציפלי , הוצאות מימון ופנסיה תקציבית), הוצאות על שירותים מקומיים (אחזקת העיר, תברואה, נכסי ציבור ותכנון עיר), הוצאות על שירותים ממלכתיים (חינוך, רווחה, תרבות, איכות הסביבה, עליה) והוצאות בלתי רגילות

- אם זאת אפשר לחלק את צד ההוצאות גם לשני מרכיבים:

הוצאות שמימונם מתבסס בעיקר על הכנסות ממשלתיות – לרוב הוצאות על חינוך, רווחה, עליה, איכות הסביבה. לצורך הדיון יוגדרו הוצאות אלה כ"שירותים ממלכתיים מסובסדים"

הסוג השני הוא הוצאות שמימונם מתבסס בעיקר אם לא באופן מוחלט על ההכנסות העצמיות של הרשות – הוצאות כלליות, הוצאות על שירותים מקומים, הוצאות בלתי רגילות והוצאות תרבות. לצורך הדיון יוגדרו שירותים המבוססים בעיקר על הכנסות עצמיות כ"שירותי ליבה" של הרשויות המקומיות - לצורך הדיון "רשות יציבה" היא רשות שהכנסותיה העצמיות גבוהות מהוצאותיה על שירותי ליבה.

הפירוט שהוצג למבנה התקציב הרגיל גם מאפשר לסווג את הרשויות המקומיות לשלוש קבוצות:

- רשויות עצמאיות – קבוצה זו מוכרת היום כקבוצת הרשויות שאינם מקבלות מענקי איזון. מאפיינים נוספים של הרשויות הללו – כ-90% מכספי התמיכות הממשלתיות מיועדות לחינוך ורווחה, רשויות אלה הן רשויות יציבות שסך הוצאותיהן העצמיות שווה להוצאות על שירותי ליבה והוצאות הרשות על שירותים ממלכתיים מסובסדים המבוססות על הכנסותיה העצמיות

- רשויות נתמכות חלשות – קבוצה זה מורכבת ממרבית הרשויות הנתמכות במענקי איזון (75% מהרשויות הנתמכות). מאפיין עיקרי נוסף של הרשויות הללו – הכנסותיהן העצמיות קטנות מהוצאותיהן על שירותי ליבה.

- רשויות נתמכות חזקות – קבוצה זו היא מיעוט ברשויות הנתמכות במענקי איזון. המאפיינים העיקריים של הרשויות הללו – הכנסותיהן העצמיות גדולות מהוצאותיהן על שירותי ליבה (רשויות יציבות), אך ללא מענקי האיזון לא יכלו להעמיד תקציב מספק בכדי לקבל את מלוא התמיכות הממשלתיות לטובת השירותים הממלכתיים המסובסדים

בתוך כל אחת מהקבוצות הללו מסתתרות שתי תתי קבוצות – רשויות עירוניות (ערים ומועצות מקומיות) ורשויות כפריות (מועצות מקומיות). במסגרת הניתוח אעמוד על ההבדלים התקציביים בין הרשויות הללו וכיצד ניתן להתמודד עם השונות בין הרשויות העירוניות והכפריות

סדר מקומי חדש

השינויים הנדרשים בתיקצוב של הרשויות מתמקדים בשתי ההוצאות מרכזיות של הרשויות:

- שירותים ממלכתיים מסובסדים – שירותים אלה מתוקצבים בעיקר ע"י משרד החינוך והרווחה ותיקצוב הוא בשני רבדים המבוססים על המבנה הדמוגרפי של הרשות – תיקצוב על פי היקף האוכלוסיה הזכאית (תלמידים, נתמכי רווחה) ותיקצוב לפי היקף ההשתתפות של הרשות המקומית (שיטת המאטצ'ינג או ההתאמה)

- שירותי ליבה – שירותים אלה מתוקצבים בעיקר מההכנסות העצמיות של הרשויות. בהיעדר כאלה הרשויות מקבלות תמיכות איזון

בפוסטים הבאים התייחס לשינויים הנדרשים בפרמטרים הנדרשים לצורך קביעת התיקצוב של שתי הוצאות מרכזיות אלה על סמך העקרונות הבאים:

- החוסן הכלכלי של רשות צריך להיקבע על סמך הכנסותיה העצמיות וההוצאות על שירותי הליבה קרי, יש להוציא את מרכיבי ההוצאה על שירותים ממלכתיים מסובסדים מלב משוואות התיקצוב

- שינוי כללי התיקצוב הנ"ל מוביל לתוצאה נוספת – שירותי הליבה אינן תלויות במבנה הדמוגרפי/אתני של תושבי הרשות, כולל האשכול הסוציואקונומי שלה ולכן תיקצובם מפשט מאד את אופן קביעת התקציב – מצבה הכלכלי של הרשות הוא המשפיע העיקרי על התיקצוב ופרמטרים גיאוגרפיים (צפיפות הרשות ופיזורה במרחב) משמשים לצורך "תיקון" המותאם לכל רשות.

- תיקצוב של שירותים ממלכתיים מסובסדים (המבוסס על דמוגרפיה) יתבסס רק על סל הצרכים של אוכלוסיית הרשות (האוכלוסיה הזכאית) ויהיה סל שיוויוני ולא סל המבוסס על היכולת של הרשות להשתתף בעלויות. ההשתתפות בעלויות תיקבע בהתאם למצבה הכלכלי של הרשות כך שתקציבים מלאים ינתנו גם לרשויות ללא יכולת השתתפות (רשויות נתמכות חלשות).

ועוד נתון שחשוב לדעת – התמיכות הממשלתיות בחינוך ורווחה ומענקי האיזון מהווים כ-90.2% מכלל ההשתתפות הממשלתית בתקציבי הרשויות. בגלל זה המיקוד בתקציבים אלה הוא העיקר.

ואחרי הצגת השינויים הללו אני אדבר על איחוד רשויות.

הערה: כל תיאום בין הנושאים שאני אציג ורשימת הנושאים של שר הפנים החדש אינה מקרית – אבל הוא זה שמגיב לנושאים שאני מעלה ולא להיפך 🙂

[1] שנת 2013 הייתה שנת בחירות המאופיינות בדר"כ בקפיצה בגרעון, כך שעל אף רמת הגרעון הגבוהות של שנת 2013, עדיין ניכר שהן חזרו לרמות שלפני המשבר

[2] לדוגמה – עיריית חיפה מקבלת כ-400 מיליון שקלים לטובת שכר העובדים של בית החולים בני ציון. הכסף לא מוגדר בתמיכה לשירות ממלכתי אלא כתקציב ייעודי

פינגבק: ללא התאמה | המדד המוניציפלי

פינגבק: סיכום מקומי – מרץ | המדד המוניציפלי

פינגבק: הנמלה, הפיל והכיס הציבורי | המדד המוניציפלי

פינגבק: סיכום מקומי – יוני 2016 | המדד המוניציפלי

פינגבק: רפורמה בהכנסות השלטון המקומי | המדד המוניציפלי

פינגבק: גרעון פיקטיבי | המדד המוניציפלי